ВОПРОС

С 1 января 2008 года внесены изменения в состав бюджетной классификации (КБК). Как известно, согласно Инструкции по бюджетному учету, КБК интегрированы в состав бюджетных счетов.

В этой связи вопрос: каким нормативным документом определен порядок переноса остатков по счетам на 1 января 2008 года в связи с изменением счетов бюджетного учета? Как эти изменения отражать в учете и отчетности?

ОТВЕТ:

Порядок внесения изменений в план счетов бюджетного учета в связи с изменением КБК с 1 января 2008 года определен письмом Минфина России от 13.03.2008 № 02-14-10а/605. В соответствии с этим документом исходящие остатки по счетам бюджетного учета, содержащим коды бюджетной классификации доходов, расходов, источников финансирования дефицитов бюджетов, применяемые в 2007 году, по состоянию на 1 января 2008 года переносятся на входящие остатки по счетам бюджетного учета, содержащим коды бюджетной классификации, применяемые в 2008 году, по состоянию на 1 января 2008 года.

Операции по переводу остатков по счетам отражаются в Справке ф. 0504833 в межотчетный период с приложением таблицы соответствия кодов бюджетной классификации, формирующих номера счетов бюджетного учета соответственно в 2007 и в 2008 годах. Данный документ необходимо утвердить руководителю учреждения.

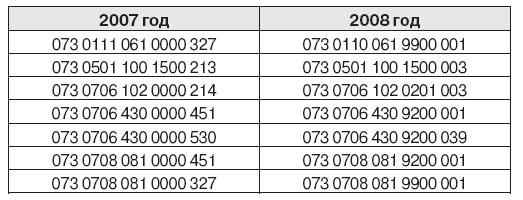

Для примера покажем, как может быть оформлена данная таблица.

Таблица соответствия кодов бюджетной классификации, входящих в структуру номера счета бюджетного учета в бюджетных учреждениях системы образования.

Основная трудность при формировании номера счета – это определить КБК, входящий в структуру счета, по которым с 1 января 2008 года не доводятся лимиты бюджетных обязательств, не производится кассовый расход, но по которым происходит формирование фактических расходов за счет сумм начисленной амортизации по объектам основных средств.

Для того чтобы облегчить труд по переводу остатков по счетам бюджетного учета с 1 января 2008 года, считаем, что необходимо помнить – классификация по видам расходов, существовавшая в 2007 году, с 1 января 2008 года включена в код программы:

Так, код вида расходов 451 «Обеспечение деятельности особо ценных объектов (учреждений) культурного наследия народов Российской Федерации» соответствует коду программы 9200 «Обеспечение деятельности особо ценных объектов (учреждений) культурного наследия народов Российской Федерации».

Таким образом, если код был, к примеру, 000 0902 522 0000 455, где 0902 – Спорт и физическая культура, ЦС 522 0000 – региональные целевые программы, ВР 455 – Мероприятия в области здравоохранения, спорта и физической культуры, туризма,

то в 2008 году будут соответствовать 0908 – Физическая культура и спорт,

512 0000 – Физкультурно-оздоровительная работа и спортивные мероприятия; программа 9700 – Мероприятия в области здравоохранения, спорта и физической культуры, туризма, а вид расходов 001. Таким образом, новый КБК будет 000 0908 512 9700 001.

Видам расходов по кодам 213 и 214 соответствует код 003 «Бюджетные инвестиции», по которому доводятся дополнительные лимиты преимущественно по федеральным адресным программам, направленным на создание объектов собственности.

Пример заполнения справки по переводу остатков по счетам бюджетного учета в межотчетный период.

Скачать таблицу >>>

В случае если у учреждения несколько кодов бюджетной классификации, то, на наш взгляд, целесообразно составить бухгалтерские справки по каждому счету бюджетного учета отдельно по активам и обязательствам: по основным средствам, нематериальным и непроизведенным активам, амортизации, материальным запасам и т.д.