В соответствии с последними изменениями в инструкции по отчетности учреждения бюджетной сферы должны формировать и хранить отчетность в виде электронного документа. И теперь учреждениям необходимо выбрать способ хранения отчетности и закрепить его в своих локальных актах.

Весенние изменения

В апреле вступили в силу приказы Минфина России от 28.02.2019:

- № 31н о внесении изменений в Инструкцию по бюджетной отчетности, утвержденную приказом Минфина России от 28.12.2010 № 191н[1];

- № 32н о внесении изменений в Инструкцию по бухгалтерской отчетности бюджетных и автономных учреждений, утвержденную приказом Минфина России от 25.03.2011 № 33н[2].

Основные изменения в указанные инструкции по отчетности связаны с требованием об обязательном ее представлении в электронном виде. В связи с этим бухгалтерская отчетность учреждением должна формироваться:

- в виде электронного документа, подписанного усиленной квалифицированной электронной подписью,

- либо на электронных носителях или путем передачи по телекоммуникационным каналам.

При этом сроки сдачи отчетности по-прежнему устанавливаются учредителем.

Очевидно, что сразу перейти на электронный «формат» учреждения не смогут. Некоторым учреждениям придется заказывать усиленную электронную подпись, а на это уйдет определенное время.

Поэтому Минфин России предполагает, что учреждения, у которых отсутствуют организационно-технические возможности формирования и хранения бухгалтерской отчетности в виде электронного документа, могут продолжать формировать свою отчетность на бумажном носителе с одновременным представлением ее электронной копии на электронных носителях или путем передачи по телекоммуникационным каналам связи. Такая же возможность сохраняется у учреждений и в том случае, когда законодательством РФ установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

«Бумажную» отчетность необходимо изготовить и предъявить другому лицу или в государственный орган, если это предусмотрено законодательством РФ или соответствующим договором. Вероятно, потребовать представления отчетности на бумажном носителе могут ревизоры или представители органов исполнительной власти. Правда пока не ясно, в какой момент они могут предъявить такое требование: в момент начала проверки или заранее, ведь для изготовления бумажной копии, например, годового отчета может потребоваться несколько часов.

Очевидно, что учредители в ближайшее время должны установить требования к представлению отчетности в виде электронного документа и на электронных носителях, а также порядок работы с «бумажной» отчетностью.

Обратите внимание! Согласно последним изменениям в инструкции по отчетности теперь днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи бухгалтерской отчетности на бумажном носителе по принадлежности. При этом, если дата представления бухгалтерской отчетности учреждения, установленная учредителем, совпадает с праздничным (выходным) днем, то бухгалтерская отчетность представляется учреждением не позднее первого рабочего дня, следующего за установленным днем представления.

Электронный вид

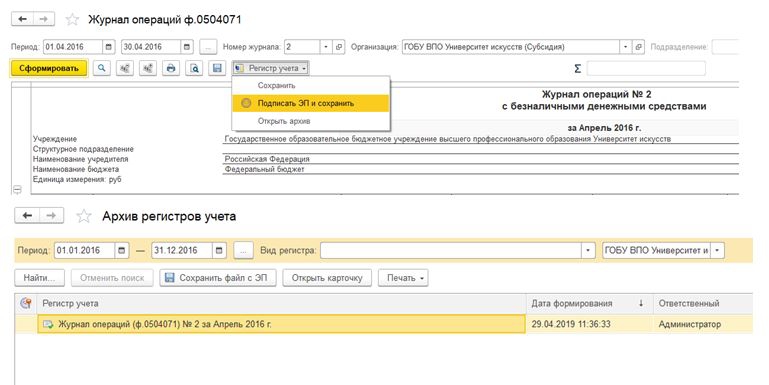

В настоящее время немало программных продуктов предоставляют бухгалтерам возможность работать с электронными документами. Так, в типовом программном продукте для бухгалтерии учреждения уже сейчас реализована возможность подписывать электронной подписью регистры бухгалтерского учета и сохранять их в архиве (рис. 1).

Рис. 1. Подписание регистра учета электронной подписью

При этом возможно формирование регистров бухгалтерского учета, которые сохраняются в файл с определенным форматом (рис. 2).

Рис. 2. Сохранение регистра учета в формате pdf

Сохранение документов в формате pdf важно для их последующего хранения, но об этом будет сказано далее.

Однако для форм отчетности пока не предусмотрено подписание их электронной подписью. Но можно предположить, что до конца текущего года бухгалтеры получат такую возможность и в отношении отчетности.

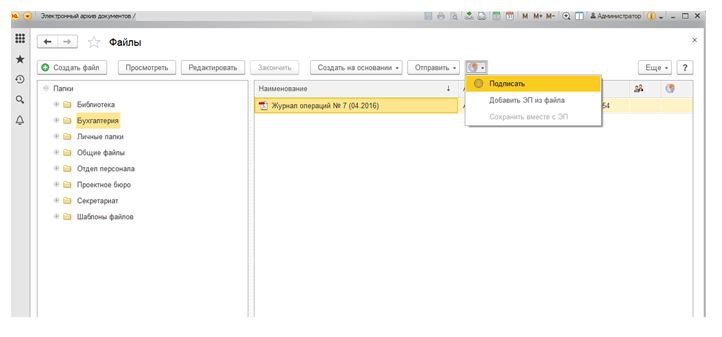

Кроме того, использование электронной подписи предусматривается и в типовых программных продуктах по документообороту: сформированные файлы можно подгрузить и подписать электронной цифровой подписью (рис. 3).

Рис. 3. Подписание электронной подписью документов

К сожалению, на этом возможности большинства типовых программных продуктов по работе с электронными документами заканчиваются. И причина тому не только в том, что прежде отсутствовали соответствующие требования нормативных документов, но и в ограниченных организационно-технических возможностях бухгалтерий учреждений бюджетной сферы. При этом основные организационные и технические решения в работе с электронными документами связаны с условиями их хранения.

Условия и возможности

До настоящего времени вся бухгалтерская отчетность в учреждениях еще хранится в бумажном виде. Как правило, непременным атрибутом в кабинете главного бухгалтера является шкаф, где на полках стоят папки годовых и квартальных отчетов за последние несколько лет. При этом, если у главбуха возникает необходимость посмотреть какой-то показатель в формах отчетности, он берет нужную папку с полки, листает ее, находит показатель и ставит папку на место. Вся операция занимает несколько минут.

С бумажной отчетностью удобно работать и другим пользователям – тем же ревизорам и проверяющим. Для этого не требуется никаких дополнительных затрат электроэнергии и специальных устройств – только свободный стол и стул.

В случае перевода отчетности в формат электронного документа отпадает необходимость в существовании шкафов в кабинете главного бухгалтера. Однако возникает потребность в обеспечении условий для надежного сохранения электронных документов на соответствующем носителе, а также в наличии соответствующего программного обеспечения и гаджетов. И тогда, чтобы посмотреть какой-то показатель в отчетности прошлых лет, бухгалтеру потребуется, например, взять носитель, присоединить его к компьютеру, открыть соответствующее программное обеспечение, найти нужную информацию, а затем все проделать в обратном порядке. Это не займет много времени, но требует необходимых навыков для работы с электронными документами и программным обеспечением. При этом возникает несколько рисков:

- выход из строя носителя;

- необходимость постоянного обновления программного обеспечения;

- отключение электроэнергии и т.д.

Кроме того, в бухгалтерию учреждения могут прийти ревизоры и потребовать бумажный вариант форм отчетности. Но на момент их прихода может закончиться краска в принтере, сломаться принтер, отсутствовать нужное количество бумаги и т.д. И такие обстоятельства вряд ли будут расценены ревизорами позитивно.

Очевидно, что одним разом все новые требования инструкций по отчетности не решить в этом году. На их реализацию может потребоваться несколько лет. Особенно трудно будет выполнить эти требования небольшим муниципальным учреждениям, у которых финансовые ресурсы весьма ограничены.

А пока в условиях такой неопределенности учреждения могут сослаться на временное отсутствие у них организационно-технической возможности и еще некоторое время продолжать хранение отчетности в традиционном бумажном варианте, но чтобы избежать замечаний со стороны контролирующих органов, отсутствие такой возможности целесообразно зафиксировать в учетной политике учреждения, например, таким образом:

Учетная политика НА 2019 ГОД

1. До создания необходимых организационно-технических возможностей хранение бухгалтерской (бюджетной) отчетности осуществляется на бумажном носителе.

2. Организационно-технические возможности хранения отчетности в электронном виде обеспечиваются в результате:

- выбора способа хранения документов в электронном виде;

- выделения помещения и его оборудования;

- обеспечения передачи в архив документов в электронном виде.

Создание организационно-технических указанных возможностей обеспечивается руководителем учреждения (п. 1 ст. 7 Федерального закона 06.12.2011 № 402-ФЗ «О бухгалтерском учете») путем издания локальных актов.

Кроме того, отметим, что, согласно проекту о внесении изменений в приказ Минфина России от 31.12.2016 № 256н об утверждении федерального стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций бюджетной сферы» (далее – Проект № 256н), соответствующие требования о представлении и хранении отчетности в виде электронного документа предлагается внести в пункт 13 данного стандарта[3].

Создание условий

Напомним, что, согласно п. 1 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» хранение документов бухгалтерского учета организуется руководителем экономического субъекта. Следовательно, всю полноту ответственности за создание условий и соблюдение порядка хранения отчетности в электронном виде будет нести руководитель учреждения, а не главный бухгалтер.

Обратите внимание! Согласно Проекту № 256н субъекты отчетности обеспечивают хранение бухгалтерской отчетности в течение сроков, установленных в соответствии с правилами организации государственного архивного дела в Российской Федерации, но не менее пяти лет после окончания отчетного года, в котором (за который) они составлены. Другими словами, порядок хранения «электронной отчетности» должен быть организован так, чтобы обеспечить не только ее сохранность, но и возможность использования при осуществлении контрольных мероприятий. При этом, как указано в Проекте № 256н, при хранении бухгалтерской (финансовой) отчетности должна обеспечиваться защита данных отчетности от несанкционированных исправлений.

Но и это еще не все! У учреждения должна быть возможность хранения отчетности, подписанной квалифицированной электронной подписью, на электронных носителях с учетом требований российского законодательства, регулирующего использование электронной подписи в электронных документах.

В настоящее время законодательная и нормативная база в части применения электронных подписей только формируется. И для хранения отчетности в течение длительного времени (то есть в течение 5 лет, как это предусмотрено Проектом № 256н) требуется, в частности, электронная подпись с длительным сроком действия. Возможно, что в ближайшее время будут разработаны и приняты соответствующие нормативные документы. А пока рекомендуем изучить положения следующих документов:

- ГОСТ Р 54471-2011/ISO/TR 15801:2009 «Системы электронного документооборота. Управление документацией. Информация, сохраняемая в электронном виде. Рекомендации по обеспечению достоверности и надежности»;

- ISO 19005-1:2005/Cor.2:2011 «Управление документацией. Формат файлов электронных документов для долгосрочного хранения».

Положения этих документов помогут руководителям и бухгалтерам подготовиться к созданию организационно-технических возможностей по хранению документов бухгалтерского учета и отчетности в виде электронного документа.

Цена вопроса

Сразу отметим, что создание условий хранения документов в электронном виде может стать очень дорогим «удовольствием» для учреждений бюджетной сферы.

Во-первых, учреждению потребуется изыскать помещение, которое будет соответствовать определенным требованиям: наличие вентиляции, соблюдение температурного режима, уровня влажности, надежной проводки и, что очень важно, наличие ограниченного доступа.

Во-вторых, для хранения в течение достаточно длительного времени документов в электронном виде потребуется специальное оборудование и программное обеспечение. Стоимость такого оборудования в настоящее время, как правило, выражается в сотнях тысяч рублей и более. Кроме того, для обслуживания такого оборудования нужен специалист с определенными навыками.

Для организации отдельного сервера, где будет расположен архив электронных документов, при работе 20–30 человек рекомендации следующие:

- процессор от 2400 МГц, кэш от 8 МБ, минимум 4 ядра;

- оперативная память от 16 Гб;

- размер жесткого диска от 160 Гб;

- дисковая подсистема RAID10 из дисков SAS 10/15к или SAS SSD.

При использовании служб удаленного рабочего стола следует увеличить размер оперативной памяти из расчета 500 Мб на каждого удаленного пользователя.

Для обеспечения комфортной работы с архивом электронных документов рекомендуем следующие характеристики одного рабочего места:

- процессор от 3000 МГц, кэш от 4 МБ, минимум 2 ядра;

- оперативная память: для 32-битной системы 4 Гб, для 64-битной системы – 8 Гб;

- размер жесткого диска от 100 Гб;

- жесткий диск: скоростью 7200 кэш от 64 Гб, SSD.

А минимальный набор программного обеспечения может быть такой:

- Microsoft Windows – от Windows XP. Для Windows XP необходим установленный SP3 (пакет обновлений 3);

- Microsoft Windows Server – от Windows Server 2003 для сервера;

- Аstra Linux Special Edition от версии 1.4;

- CentOS от версии 6;

- Debian от версии 8;

- Mint от версии 18

- Red Hat Enteprise Linux от версии 6;

- Ubuntu от версии 14.04 LTS;

- «Альт Линукс» от версии 6.0 СПТ;

- Mac OS X 10.8 и выше;

- пакет Microsoft Оffice, включая средства для работы с файлами формата pdf;

- дополнительное криптографическое программное обеспечение;

- сертификат электронной подписи.

А для работы с базой данных дополнительно потребуются следующие ПО:

- Microsoft SQL Server от версии 2005 (для 2005 требуется установка пакета обновлений 3, для 2008 требуется установка пакета обновлений 1);

- PostgreSQL от версии 8.1.5;

- Oracle Database от версии 10gR2 (Версия 10.2.0.4).

Кроме того, для исключения несанкционированного изменения информации желательно приобрести пакет специального лицензионного программного обеспечения.

Заключение

Переход на формирование и хранение отчетности в виде электронного документа является неизбежным результатом научно-технического прогресса. Однако реализация требований нормативных документов потребует от учреждений бюджетной сферы ощутимых финансовых сложений, а руководителям и бухгалтерам придется приобрести новые профессиональные навыки и знания.

[1] Зарегистрирован в Минюсте России 11 апреля 2019 года за № 54342, вступил в силу 22 апреля 2019 года.

[2] Зарегистрирован в Минюсте России 27 марта 2019 года за № 54184, вступил в силу 8 апреля 2019 года.

[3] См. текст на сайте Минфина, в разделе «Документы», за 15 апреля 2019 г.